相続税の税務調査④ 延滞税

Q.相続税の税務調査の結果、課税漏れ財産があったため、修正申告書を提出することになりました。相続税本税の追加納税に加えて、「延滞税」や「加算税」の納税が必要になるとききました。「延滞税」について教えてください。

◆ポイント!

①期限内申告書の提出後、税務調査などにより修正申告書を提出した場合は、法定納期限(相続税の申告書の提出期限)から、修正申告による納税金額の完納の日までの期間に対して「延滞税」がかかります(国税通則法60条)。

②延滞税の計算期間の特例により、法定申告期限から1年を経過する日後に修正申告書が提出された場合には、法定申告期限から1年を経過する日の翌日から修正申告書が提出された日までの期間を計算期間から除外することになります(国税通則法61条)。

③「延滞税」は原則として年率14.6%の割合で計算されますが、法定納期限(相続税の申告書の提出期限)から納期限(具体的納期限:修正申告書提出の日)までの間は、年率7.3%の割合で計算されます。(国税通則法60条)。

④「延滞税」の割合の特例により、平成26年1月1日以後の期間は、「年7.3%」と「特例基準割合+1%」のいずれか低い割合となります(租税特別措置法94条)。

A. 相続税の申告および納税を、申告書の提出期限(相続の開始があったことを知った日から10か月以内)までに完了し、申告書を提出してから2.3年経過した時点で、相続税の税務調査が行われることがあります。

◆税務調査の結果、相続財産の申告漏れ等があり、修正申告書を提出して追加で相続税を納税することとなった場合、相続税の本税に加えて、「延滞税」「加算税」が課されることとなります。ここでは、「延滞税」の計算期間およびその割合について説明しましょう。

①期間

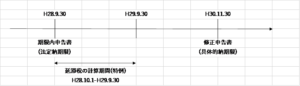

ではまず、「延滞税」のかかる期間については、どのように考えるのでしょうか。たとえば、相続税の申告期限が、平成28年9月30日で、税務調査に基づく修正申告書の提出日が平成30年11月30日で、その日に相続税本税の追加納税金額100万円を完納したとします。

この場合、延滞税の計算期間は、原則として、法定納期限の翌日から修正申告による相続税本税を完納した日までの期間となります(国税通則法60条)。

延滞税計算期間には特例規定があります。期限内申告書が提出されている場合において、その法定申告期限から1年を経過する日後に修正申告書が提出されたときは、法定申告期限から1年を経過する日の翌日から修正申告書の提出日までの期間は、延滞税の計算期間から除外するという内容です(国税通則法61条)。この特例は、修正申告書が偽りその他不正の行為により国税を免れた場合等には適用が認められません。

②割合

つぎに、「延滞税」の額については、どのような割合で計算されるのでしょうか。

国税通則法60条には、下記のとおり規定されています。

国税通則法60条2項(一部省略・下線筆者)

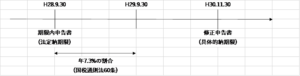

延滞税の額は、前項各号に規定する国税の法定納期限の翌日からその国税を完納する日までの期間の日数に応じ、その未納の税額に年14.6パーセントの割合を乗じて計算した額とする。ただし、納期限までの期間又は納期限の翌日から2月を経過する日までの期間については、その未納の税額に年7.3パーセントの割合を乗じて計算した額とする。

つまり、原則的に延滞税の割合は年14.6%で計算し、法定納期限の翌日から納期限(具体的納期限:修正申告書の提出日)までの期間は、年7.3%の割合で計算します。

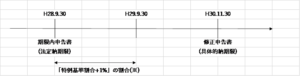

ところが、租税特別措置法94条に、延滞税の割合についての特例が設けられており、平成26年1月1日以後の期間は、「年7.3%」と「特例基準割合+1%」のいずれか低い割合で計算するとされています。

最終的には延滞税の期間と割合については、次のとおりとなります。

※「特例基準割合+1%の割合」とは、各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合(特例基準割合)に、年1%を加算した割合をいいます。

ちなみに、平成29年1月1日から平成29年12月31日までの期間は、年2.7%です。