配偶者居住権

平成30年度民法改正にて「配偶者居住権」が創設され、2020年4月1日に施行されました。

◆配偶者居住権とは

被相続人(亡くなった人)の配偶者が、相続開始時に被相続人の自宅に居住していた場合に、その自宅を配偶者以外の相続人等が取得したときに、配偶者が引き続き自宅に住み続けることを可能にする権利です。

前民法では、被相続人が死亡後、配偶者が自宅に住み続けるためには、配偶者が自宅を相続により取得することが必要でした。しかし、被相続人の遺産総額に占める自宅の割合が配偶者の法定相続割合を超えてしまっている場合、配偶者は自宅を相続することができず、自宅を売却して相続人間で遺産を分割しなければならないことがあります。また、配偶者は自宅を相続することはできたが、預貯金をほとんど相続することができないこともあり、配偶者の将来の生活が不安定になるケースがありました。

現行の「配偶者居住権」は、前民法における上記のような問題点を改善し、配偶者が自宅に住み続ける権利を保護する目的で、民法改正よって創設された権利です。

◆前民法と現行の「配偶者居住権」について、図を用いて説明します。

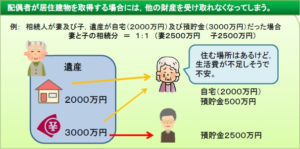

【 前民法 ※図1参照 】

夫が亡くなりました。夫の遺産は、自宅(2000万円)と預貯金(3000万円)の合計5000万円です。妻と子の法定相続割合は1:1であるため、妻と子は各人2500万円ずつ相続することになります。

妻は自宅に住み続けるために、自宅(2000万円)を相続し、預貯金を500万円相続することになります。妻は自宅に住み続けることに不安はありませんが、将来の生活費に不安を感じるかもしれません。

【図1】

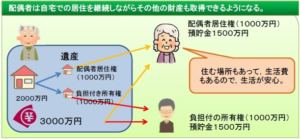

【 現行民法 ※図2参照 】

夫が亡くなりました。夫の遺産は、自宅(2000万円)と預貯金(3000万円)の合計5000万円です。妻と子の法定相続割合は1:1であるため、妻と子は各人2500万円ずつ相続することになります。

自宅は、配偶者居住権(1000万円)と負担付き所有権(1000万円)に分割されることになります。妻は自宅に住み続けるため、自宅の配偶者居住権(1000万円)と預貯金(1500万円)を取得することになります。一方、子は自宅の負担付の所有権(1000万円)と預貯金(1500万円)を取得することになります。

自宅の所有権は子となりますが、配偶者居住権により妻は終身自宅に住み続けることが可能になるうえ、預貯金を1500万円相続することができます。

【図2】

◆配偶者居住権の取得方法

配偶者居住権は相続開始により当然に生じる権利ではありません。配偶者居住権を設定するためには、被相続人は『遺言書』により配偶者居住権を配偶者に相続させる旨の記載が必要です。

遺言書がない場合は、相続人全員の話し合いによる『遺産分割』手続きで配偶者居住権を取得することもできます。相続人間での話し合いが難しくなる場合は、現在自宅を所有している方が遺言書を作成しておくことが配偶者にとって安心です。

配偶者居住権の価額の算定方法は、平成31年の税制改正により算定方法が明示されました。配偶者居住権を上手に活用することによって、二次相続の相続税の節税が実現できるケースも想定されます。

※図1.2は、法務省HPより抜粋